ICMS - MERCADORIAS

- Marcela Pessoa

- 18 de fev. de 2020

- 3 min de leitura

Atualizado: 5 de mar. de 2020

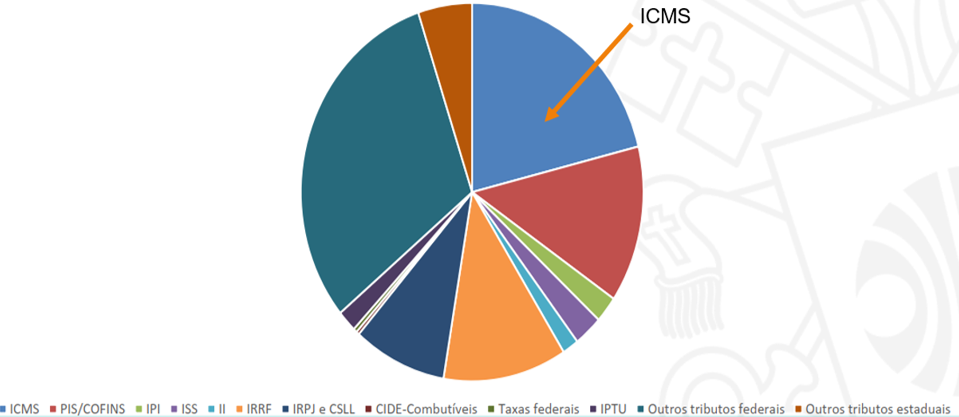

Imposto com maior arrecadação, considerando singularmente, como o imposto que causa mais impacto na arrecadação brasileira.

O imposto tem grande relevância uma vez que abrange grande parte de operações mercantis, comerciais, o campo de incidência do ICMS é amplo e por essa razão a arrecadação é maior.

O ICMS é o tributo com legislação mais exaustiva no ordenamento jurídico brasileiro, o campo de incidência e a gama de produtos que são tributados pelo ICMS imposto é vasto e diversificado, por essa razão o estudo relacionado ao tema deve ser extremamente minucioso.

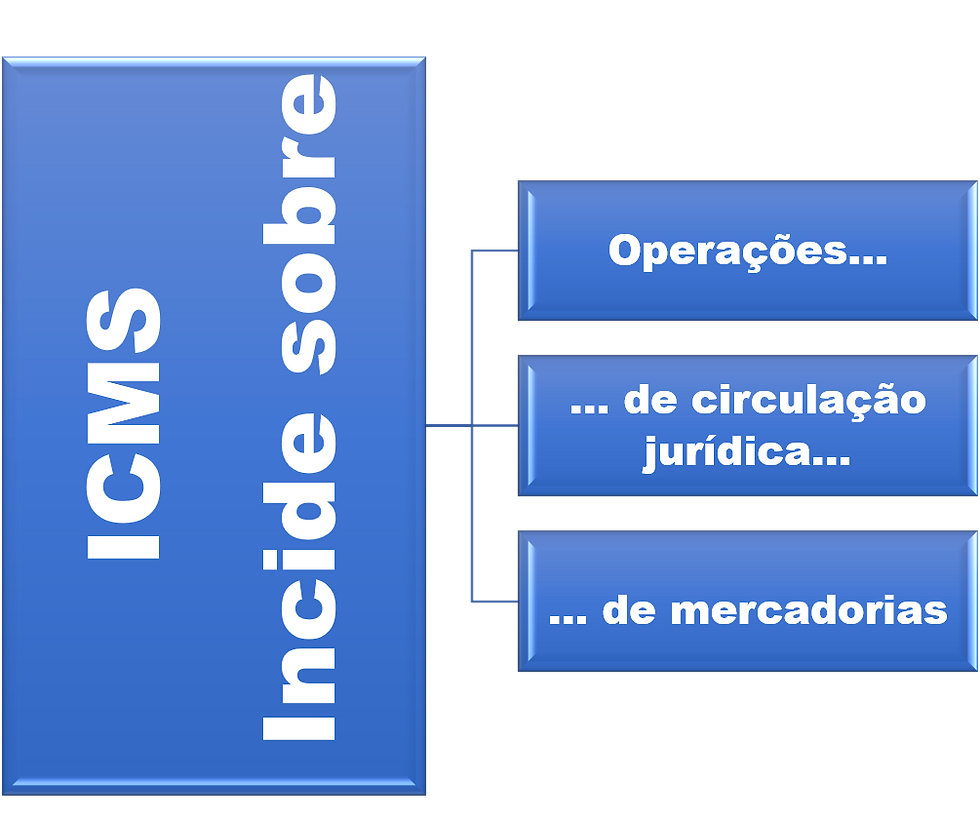

ICMS MERCADORIAS - HIPÓTESE DE INCIDÊNCIA

A Lei KANDIR traz uma lista de hipóteses em que haverá a incidência do ICMS, aqui trataremos especificamente das operações com mercadorias.

Fornecimento de mercadorias com prestação de serviços não compreendidos na competência tributária dos Municípios.

Toda circulação de mercadoria que estiver vinculada a uma prestação de serviço não compreendidos na competência dos municípios estará sujeita ao imposto estadual (ICMS), inclusive o serviço prestado, ou seja a totalidade da operação será tributada pelo ICMS.

A lei 116 que dispõe sobre o ISSQN – Imposto sobre serviços de qualquer natureza, determina e permite a incidência do ICMS sobre alguns serviços não alcançados pela própria legislação do ISSQN.

Caso o serviço não esteja listado na lei do ISSQN e houver o fornecimento de mercadoria juntamente esse serviço, haverá incidência do ICMS sobre toda a operação.

Fornecimento de mercadorias com prestação de serviços sujeitos ao imposto sobre serviços, de competência dos Municípios, quando a lei complementar aplicável expressamente o sujeitar à incidência do imposto estadual.

A lei 116 que dispõe sobre o ISSQN – Imposto sobre serviços de qualquer natureza, determina e permite a incidência do ICMS sobre algumas mercadorias utilizadas juntamente com a prestação do serviço.

Mas observe que apenas se a lei permitir essa incidência, caso contrário, incide ISSQN tanto sobre o serviço quanto sobre a mercadoria.

Sobre a entrada de mercadoria ou bem importados do exterior, por pessoa física ou jurídica, ainda que não seja contribuinte habitual do imposto, qualquer que seja a sua finalidade

Mesmo que uma pessoa, física ou jurídica importe mercadoria do exterior, essa operação será alcançada pelo ICMS, mesmo que não haja habitualidade, ainda que seja a primeira vez e independentemente da finalidade da importação, importou, pagou.

CONFLITO: LEI x JURISPRUDÊNCIA

O estudo sobre o tema deve ter início nos termos com sentido técnico que não podem ser desconsiderados:

Não é mera situação de fato, trata-se de negócio jurídico

Implica a transferência de domínio

(Súmula STJ 166)

Coisas móveis destinadas ao comércio

Existem controvérsias a respeito da circulação jurídica e da saída física de mercadorias, o Fisco dos Estados entende que mera saída da mercadoria já é razão para cobrança do ICMS (mesmo em remessa para mesmo contribuinte).

Se baseiam no artigo 11 paragrafo 3º inciso II da Lei Complementar 87/96, onde diz que é autônomo cada estabelecimento do mesmo contribuinte, e também tem como base o artigo 13 paragrafo 4º onde é tratada a base de cálculo para operações de transferências interestadual para mesmo contribuinte.

Em contrapartida temos jurisprudências que trataram desse tema e enfatizam a não incidência do ICMS sobre a mera circulação de mercadorias, vejamos:

Vejamos o ponto de vista jurisprudencial a respeito da Circulação Jurídica:

As Súmulas dos superiores tribunais enfatizam a não incidência do ICMS sobre a mera circulação de mercadorias

Em hipótese de mero deslocamento físico da mercadoria, como ocorre na transferência da filial para a matriz e vice-versa, indevida é a existência do imposto, visto incorrer aí a circulação econômica ou jurídica. (Súmula STJ 166)

O simples deslocamento físico da mercadoria pelo seu proprietário, sem circulação econômica ou jurídica, não legitima a incidência do ICM. (Súmula STJ 166)

O julgado exposto abaixo trata do deslocamento de mercadorias entre estabelecimentos de uma mesma empresa, foi julgado improcedente a incidência do imposto.

REsp nº 1.125.133/SP (Tema STJ 259): "deslocamento de bens ou mercadorias entre estabelecimentos de uma mesma empresa, por si, não se subsume à hipótese de incidência do ICMS, porquanto, para a ocorrência do fato imponível é imprescindível a circulação jurídica da mercadoria com a transferência da propriedade"

FONTES:

SÚMULA 573 STF

Comentários