O QUE É O SIMPLES NACIONAL?

- Marcela Pessoa

- 28 de mai. de 2020

- 2 min de leitura

Atualizado: 15 de jul. de 2020

O SIMPLES NACIONAL ou Supersimples:

Regime Simplificado

Recolhimento Unificado

Redução da carga tributária

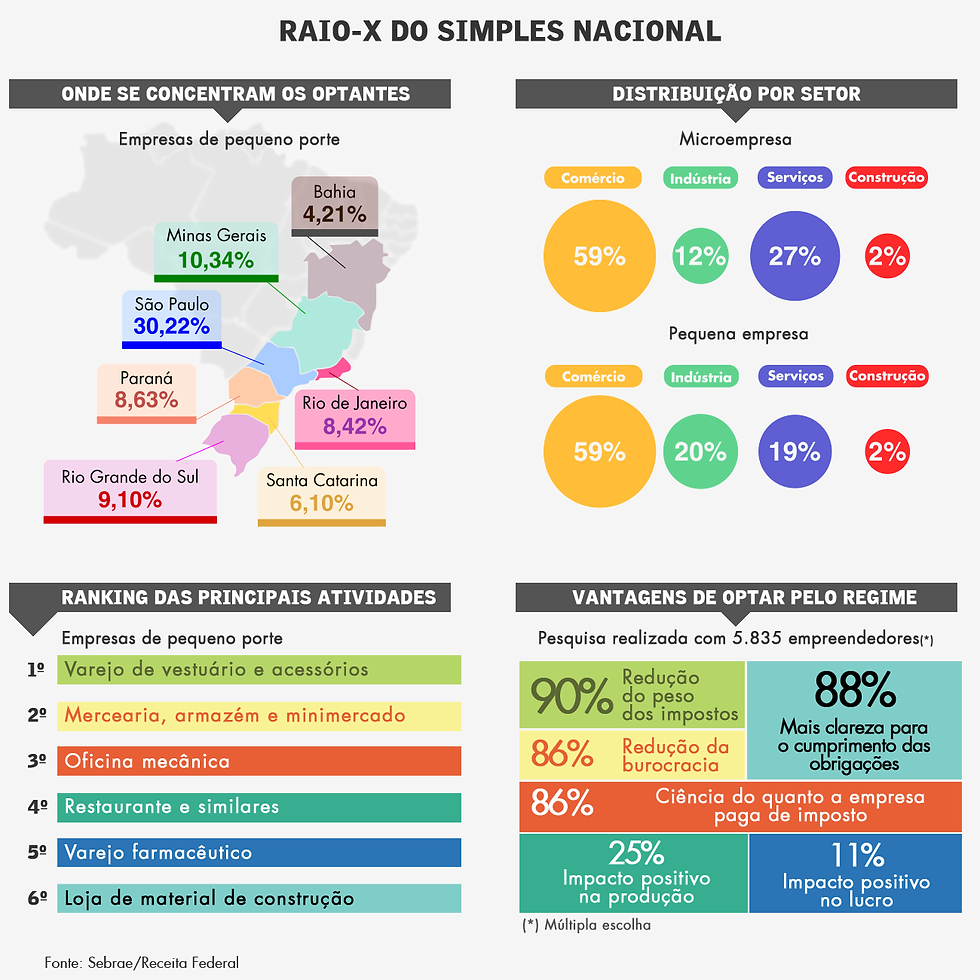

Esses são uns dos benefícios desse regime tributário que abrange cerca de 90% das empresas brasileiras, e são elas as maiores empregadoras no país.

Desde que instituído o SIMPLES trouxe inúmeros benefícios para as pequenas empresas brasileiras, o maior deles foi a possibilidade de formalização sem a necessidade de imensos procedimentos para sua existência.

O objetivo do SIMPLES NACIONAL é justamente o de simplificar o cotidiano de empresários, veio com o função de tornar mais simples a tributação, e com isso, aumentar a receita do Estado, uma vez que grande parte desses empresários ainda estavam na informalidade.

O que acarretava a informalidade também nos empregos, uma vez que as pessoas não tinham trabalhos registrados e portanto não tinham seus direitos trabalhistas garantidos.

Enfim o Regime de Tributação mais utilizado no Brasil é o SIMPLES NACIONAL, ele alcança as pequenas empresas. Esse regime visa equilibrar o mercado econômico, ele têm o objetivo de equiparar a competitividade de mercado dessas pequenas empresas, visto que se tivessem um sistema de tributação ou até mesmo a gama de obrigações que uma empresa de grande porte tem, essas empresas menores não resistiriam no mercado.

Mas o que é um Regime Tributário? > Aqui nesse post eu te explico melhor<

Umas das principais vantagem do SIMPLES NACIONAL, além da menor burocratização, é o recolhimento unificado dos tributos abrangidos pelo regime, tanto os federais quanto ICMS (estadual) e ISSQN (municipal), nessa sistemática, o contribuinte emite uma única guia mensal e cumpre com suas obrigações com o Estado.

As empresas alcançadas pelo SIMPLES devem observar alguns requisitos básicos, a Resolução 140/18 do CGSN é que dispõe sobre esse regime e trás tais definições.

Uma delas é o limite de enquadramento, onde devem obedecer o limite de faturamento de até R$ 4.800.000,00 milhões para atividades nacionais e mais R$ 4.800.000,00 em atividades de exportação.

É imprescindível que tenhamos o conceito de Microempresa e Empresa de Pequeno Porte bem definido, para tanto temos:

Art. 2º Para fins desta Resolução, considera-se: I - microempresa (ME) ou empresa de pequeno porte (EPP) a sociedade empresária, a sociedade simples, a empresa individual de responsabilidade limitada ou o empresário a que se refere o art. 966 da Lei nº 10.406, de 10 de janeiro de 2002 – Código Civil, devidamente registrados no Registro de Empresas Mercantis ou no Registro Civil de Pessoas Jurídicas, conforme o caso, e a sociedade de advogados registrada na forma prevista no art. 15 da Lei nº 8.906, de 4 de julho de 1994, desde que: (Lei Complementar nº 123, de 2006, art. 3º, caput; art. 18, § 5º-C, VII) a) no caso da ME, aufira, em cada ano-calendário, receita bruta igual ou inferior a R$ 360.000,00 (trezentos e sessenta mil reais); (Lei Complementar nº 123, de 2006, art. 3º, inciso I) b) no caso da EPP, aufira, em cada ano-calendário, receita bruta superior a R$ 360.000,00 (trezentos e sessenta mil reais) e igual ou inferior a R$ 4.800.000,00 (quatro milhões e oitocentos mil reais); (Lei Complementar nº 123, de 2006, art. 3º, inciso II)

FONTE:

Comentários