SUBSTITUIÇÃO TRIBUTÁRIA

- Marcela Pessoa

- 18 de fev. de 2020

- 2 min de leitura

Atualizado: 5 de mar. de 2020

A Substituição Tributária é um regime onde é atribuído a outro contribuinte a responsabilidade pelo recolhimento do ICMS.

Somente a lei pode atribuir a contribuinte a responsabilidade pelo recolhimento do ICMS, veja que essa atribuição somente se dá quando a pessoa for contribuinte, ou seja, quem realize operações com habitualidade e em volume que caracterize intuito comercial, ou aquele que seja depositário, por exemplo um armazém geral, e quando ocorre essa atribuição o contribuinte passa a ser considerado substituto tributário.

A atribuição de responsabilidade dar-se-á em relação a mercadorias, bens ou serviços previstos em lei de cada Estado.

A Substituição Tributária, foi instituída com a finalidade de reduzir o índice de sonegação fiscal e tornar a arrecadação mais assertiva e facilitada.

RELAÇÃO JURÍDICA TRIBUTÁRIA - SUJEIÇÃO PASSIVA

Se tratando de ICMS ST o pólo passivo dessa relação jurídica tributária é composto por 2 figuras, sejam elas:

Contribuinte Substituto - Que é o responsável pelo recolhimento do imposto

Contribuinte Substituído - Que é aquele que recebe o produto com a devida retenção feita pelo substituto.

MODALIDADES DE SUBSTITUIÇÃO TRIBUTÁRIA

Existem 4 (quatro) as modalidades de Substituição Tributária no ordenamento jurídico brasileiro.

Antecedente - Ocorre após o fato gerador

Subsequente – Ocorre antes o fato gerador

Concomitante - No momento da ocorrência do fato gerador

Diferencial de alíquota - Recolhimento da diferença entre a alíquota interestadual e a alíquota interna de ICMS do estado de destino da mercadoria/serviço

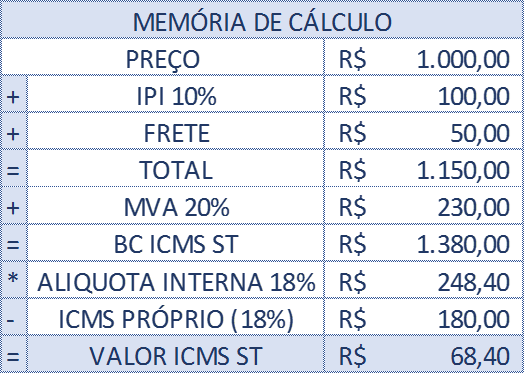

BASE DE CÁLCULO

Para fins de substituição tributária, a base de cálculo na qual será aplicada a alíquota do imposto será:

Em relação às operações ou prestações antecedentes (Diferimento) ou concomitantes, o valor da operação ou prestação praticado pelo contribuinte substituído;

Preço final a consumidor, único ou máximo, seja fixado por órgão público competente (Pauta Fiscal)

Preço final a consumidor sugerido pelo fabricante ou importador (PMC)

Em relação às operações ou prestações subsequentes (ST para Frente), obtida pelo somatório das parcelas seguintes:

O valor da operação ou prestação própria realizada pelo substituto tributário ou pelo substituído intermediário;

O montante dos valores de seguro, de frete e de outros encargos cobrados ou transferíveis aos adquirentes ou tomadores de serviço;

A margem de valor agregado (MVA), inclusive lucro, relativa às operações ou prestações subsequentes.

O imposto a ser pago por substituição tributária, após o somatório das parcelas acima, corresponderá à diferença entre o valor resultante da aplicação da alíquota interna do Estado de destino sobre a respectiva base de cálculo e o valor do imposto devido pela operação ou prestação própria do substituto.

CONVÊNIO E PROTOCOLO

Em regra, o regime de Substituição Tributária só se aplica em operações internas, a adoção do regime de substituição tributária poderá ser implementada em operações interestaduais desde que haja convênio ou protocolo celebrado pelos Estados interessados.

FORMA DE RECOLHIMENTO DO IMPOSTO

O imposto retido pelo contribuinte substituto deverá ser recolhido por meio da Guia Nacional de Recolhimento de Tributos Estaduais - GNRE, para realizar o cálculo e o recolhimento do ICMS da substituição tributária o contribuinte substituto observará as normas da legislação da unidade da Federação de destino da mercadoria.

FONTES:

Comentários